"Eine gute Investition: Raus aus der Miete, rein ins Eigenheim

Die Kosten für die Miete verschlingen oft einen großen Teil des

Haushaltsbudgets.

Da liegt es nahe, das Geld für den Vermögensaufbau in Form einer eigenen Immobilie zu nutzen. Wir erklären, warum sich das lohnt und wie Sie clever ansparen und finanzieren.

Heute sind Immobiliendarlehen günstig wie nie. Doch rechnet es sich wirklich, in ein eigenes Zuhause zu investieren – zumal die Preise für Wohneigentum kräftig steigen?

Studien belegen, dass Eigenheimbesitzer auf Dauer finanziell tatsächlich im Vorteil sind.

So kommt der Wohnkostenreport 2018 des Instituts der deutschen Wirtschaft Köln zu dem Schluss, dass der Kostenvorteil einer selbst genutzten Immobilie gegenüber einer gemieteten rund ein Drittel beträgt. „Ursächlich hierfür ist die Zinsentwicklung. Im Zeitraum 2010 bis 2017 sind die Zinsen insgesamt deutlich stärker gefallen, als die Preise gestiegen sind. Dadurch hat das Wohneigentum im Vergleich zum Mieten enorm an Attraktivität gewonnen“, so das Fazit der Ökonomen.

Auch das Marktforschungsinstitut Empirica belegt, dass Menschen, die in einer eigenen Immobilie leben, auf Dauer profitieren. Zwar ist die finanzielle Belastung für die Immobilienkäufer anfangs höher. Im Lauf der Zeit dreht sich das Verhältnis allerdings deutlich zugunsten der Eigentümer. Das macht die Immobilie zur perfekten Altersvorsorge – denn gerade bei einer überschaubaren Rente kann die Miete später zu einer echten Belastung werden.

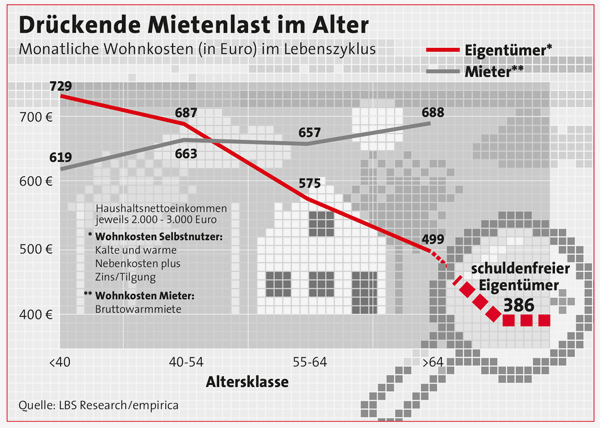

Die Kosten steigen bei Mietern kontinuierlich an. Anders bei den Selbstnutzern. Hier kommt es bei frischgebackenen Eigentümern zwar zu einem deutlichen Hoch, im Rentenalter ist die Belastung allerdings wesentlich geringer. Dargestellt ist die Höhe der monatlichen Wohnkosten bei Haushalten mit einem Nettoeinkommen von 2.000 bis 3.000 Euro/Monat.

(Abbildung: LBS Research / Empirica)

Mehr als lohnend

Und: Immobilieneigentümer profitieren nicht erst im Rentenalter. Sie genießen vom ersten Tag an im eigenen Zuhause mehr Wohnqualität und haben alle Freiheiten, was Umbau und Renovierungsmaßnahmen angeht. Auch um Mieterhöhungen oder eine plötzliche Kündigung müssen sie sich keine Sorgen machen. Ganz gleich, ob Sie von einem Einfamilienhaus oder einer Wohnung in der Stadt träumen: Planen Sie Ihre Finanzierung gründlich und solide.

Ob Wohnung, Haus oder Baugrund – in der Regel benötigen Immobilienkäufer oder Bauherren ein Darlehen.

Finanzierungsbedarf ermitteln

Bei der Berechnung Ihres Finanzierungsbedarfs müssen Sie neben dem Kaufpreis die Nebenkosten berücksichtigen. Zu den Kosten für Grundstück oder Immobilie kommen Grunderwerbsteuer, Notarkosten und gegebenenfalls eine Maklergebühr hinzu.

Außerdem können sich beim Grundstückskauf Kosten für Vermessungen und Bodenanalysen hinzuaddieren.

Der Finanzierungsbedarf liegt also in der Regel 10 bis 15 Prozent über dem Kaufpreis.

Es empfiehlt sich übrigens, beim Grundstückskauf ein klares Preislimit zu setzen – so dass auch für den Hausbau noch genügend finanzieller Spielraum bleibt.

Eigenkapital – die Grundlage jeder Baufinanzierung

Prüfen Sie zunächst, wie viel Eigenkapital Sie aufbringen können – mindestens 20 Prozent sind ideal. Je höher der Eigenkapitalanteil, desto bessere Konditionen sind zu erwarten. Nach sorgfältiger Prüfung der Umstände ist beim derzeitigen Zinsniveau auch eine 100-Prozent-Finanzierung eine Option.

Finanzierung und Notartermin

Prüfen Sie verschiedene Darlehensangebote. Eine verbindliche Finanzierungszusage benötigen Sie bereits vor dem Gang zum Notar. Unterschreiben sollten Sie den Darlehensvertrag zur Sicherheit dann allerdings erst nach dem Notartermin.

Wohndarlehen – perfekt finanziert

Ein idealer Baustein für die Finanzierung ist beispielsweise ein Wohndarlehen von Wüstenrot. Die Vorteile: Flexibilität bei den Monatsraten, kein Zinsrisiko, eine Darlehenslaufzeit, die Sie selbst festlegen können und vieles mehr.

Und das zu den derzeit besonders attraktiven Aktionsangeboten!

Übrigens: Ergänzend zur Finanzierung bietet sich eine solide Absicherung Ihres Einkommens für den Fall der Fälle an – z.B. über eine Risikolebensversicherung.

Bei dem derzeitigen Zinsniveau ist die Wahrscheinlichkeit hoch, dass sich das auszahlt!

Sparen mit Rückenwind

Mit einem Bausparvertrag legen Sie Monat für Monat einen Betrag zurück und bilden so nach und nach einen soliden Grundstock für die Finanzierung Ihrer Immobilie.

Nach dem Ende der Ansparphase können Sie dann ein zinsgünstiges Darlehen in Anspruch nehmen. Und das Beste: Staat und Arbeitgeber greifen Bausparern zusätzlich unter die Arme, beispielsweise mit vermögenswirksamen Leistungen, der Arbeitnehmer- Sparzulage, der Wohnungsbauprämie und neuerdings dem Baukindergeld.

Da Bausparen als Baustein zur Altersvorsorge anerkannt wird, können Sie außerdem auf die attraktive Riester-Förderung zählen – vorausgesetzt, Sie erfüllen die jeweiligen Förderbedingungen. Die Riester-Zulagen können auf einen Bausparvertrag fließen oder auch zur Tilgung eines Baudarlehens verwendet werden.

Neu: Das Baukindergeld

Unabhängig vom Bausparen gibt es jetzt eine neue Finanzspritze für Familien: das Baukindergeld. Mit dem Förderinstrument will die Bundesregierung junge Familien beim Erwerb von Wohneigentum unterstützen. Pro Kind gibt es 1.200 Euro Baukindergeld im Jahr – und das bis zu zehn Jahre lang. Infrage kommt der Zuschuss für Familien mit einem zu versteuernden Jahreshaushaltseinkommen bis zu 75.000 Euro.

Jedes Kind erhöht die Einkommenshöchstgrenze um weitere 15.000 Euro. Gewährt wird das Baukindergeld rückwirkend ab dem 01. Januar 2018.

Quelle: dbb vorteilswelt, URL: https://www.dbb-vorteilswelt.de/raus-aus-der-miete-rein-ins-eigenheim/

Da liegt es nahe, das Geld für den Vermögensaufbau in Form einer eigenen Immobilie zu nutzen. Wir erklären, warum sich das lohnt und wie Sie clever ansparen und finanzieren.

Heute sind Immobiliendarlehen günstig wie nie. Doch rechnet es sich wirklich, in ein eigenes Zuhause zu investieren – zumal die Preise für Wohneigentum kräftig steigen?

Studien belegen, dass Eigenheimbesitzer auf Dauer finanziell tatsächlich im Vorteil sind.

So kommt der Wohnkostenreport 2018 des Instituts der deutschen Wirtschaft Köln zu dem Schluss, dass der Kostenvorteil einer selbst genutzten Immobilie gegenüber einer gemieteten rund ein Drittel beträgt. „Ursächlich hierfür ist die Zinsentwicklung. Im Zeitraum 2010 bis 2017 sind die Zinsen insgesamt deutlich stärker gefallen, als die Preise gestiegen sind. Dadurch hat das Wohneigentum im Vergleich zum Mieten enorm an Attraktivität gewonnen“, so das Fazit der Ökonomen.

Auch das Marktforschungsinstitut Empirica belegt, dass Menschen, die in einer eigenen Immobilie leben, auf Dauer profitieren. Zwar ist die finanzielle Belastung für die Immobilienkäufer anfangs höher. Im Lauf der Zeit dreht sich das Verhältnis allerdings deutlich zugunsten der Eigentümer. Das macht die Immobilie zur perfekten Altersvorsorge – denn gerade bei einer überschaubaren Rente kann die Miete später zu einer echten Belastung werden.

Eigentum zahlt sich aus – Wohnkosten von Mietern und Selbstnutzern im Vergleich

Die Kosten steigen bei Mietern kontinuierlich an. Anders bei den Selbstnutzern. Hier kommt es bei frischgebackenen Eigentümern zwar zu einem deutlichen Hoch, im Rentenalter ist die Belastung allerdings wesentlich geringer. Dargestellt ist die Höhe der monatlichen Wohnkosten bei Haushalten mit einem Nettoeinkommen von 2.000 bis 3.000 Euro/Monat.

(Abbildung: LBS Research / Empirica)

Mehr als lohnend

Und: Immobilieneigentümer profitieren nicht erst im Rentenalter. Sie genießen vom ersten Tag an im eigenen Zuhause mehr Wohnqualität und haben alle Freiheiten, was Umbau und Renovierungsmaßnahmen angeht. Auch um Mieterhöhungen oder eine plötzliche Kündigung müssen sie sich keine Sorgen machen. Ganz gleich, ob Sie von einem Einfamilienhaus oder einer Wohnung in der Stadt träumen: Planen Sie Ihre Finanzierung gründlich und solide.

Immobilie kaufen, clever finanzieren: So planen Sie eine solide und günstige Finanzierung Ihrer Immobilie

Sie wollen raus aus der Miete? Haben Ihre Traumimmobilie sogar schon im Visier?Ob Wohnung, Haus oder Baugrund – in der Regel benötigen Immobilienkäufer oder Bauherren ein Darlehen.

Finanzierungsbedarf ermitteln

Bei der Berechnung Ihres Finanzierungsbedarfs müssen Sie neben dem Kaufpreis die Nebenkosten berücksichtigen. Zu den Kosten für Grundstück oder Immobilie kommen Grunderwerbsteuer, Notarkosten und gegebenenfalls eine Maklergebühr hinzu.

Außerdem können sich beim Grundstückskauf Kosten für Vermessungen und Bodenanalysen hinzuaddieren.

Der Finanzierungsbedarf liegt also in der Regel 10 bis 15 Prozent über dem Kaufpreis.

Es empfiehlt sich übrigens, beim Grundstückskauf ein klares Preislimit zu setzen – so dass auch für den Hausbau noch genügend finanzieller Spielraum bleibt.

Eigenkapital – die Grundlage jeder Baufinanzierung

Prüfen Sie zunächst, wie viel Eigenkapital Sie aufbringen können – mindestens 20 Prozent sind ideal. Je höher der Eigenkapitalanteil, desto bessere Konditionen sind zu erwarten. Nach sorgfältiger Prüfung der Umstände ist beim derzeitigen Zinsniveau auch eine 100-Prozent-Finanzierung eine Option.

Finanzierung und Notartermin

Prüfen Sie verschiedene Darlehensangebote. Eine verbindliche Finanzierungszusage benötigen Sie bereits vor dem Gang zum Notar. Unterschreiben sollten Sie den Darlehensvertrag zur Sicherheit dann allerdings erst nach dem Notartermin.

Wohndarlehen – perfekt finanziert

Ein idealer Baustein für die Finanzierung ist beispielsweise ein Wohndarlehen von Wüstenrot. Die Vorteile: Flexibilität bei den Monatsraten, kein Zinsrisiko, eine Darlehenslaufzeit, die Sie selbst festlegen können und vieles mehr.

Und das zu den derzeit besonders attraktiven Aktionsangeboten!

Übrigens: Ergänzend zur Finanzierung bietet sich eine solide Absicherung Ihres Einkommens für den Fall der Fälle an – z.B. über eine Risikolebensversicherung.

Solides finanzielles Fundament: Bausparen ist für Immobilienbesitzer in spe perfekt geeignet

Bausparen ist attraktiv wie nie. Denn beim Abschluss eines Bausparvertrags wird der Zinssatz, zu dem Sie Ihr Darlehen in acht, zehn oder fünfzehn Jahren in Anspruch nehmen, bereits festgelegt. Das heißt: Ein Bausparvertrag ist ein cleverer Schachzug, mit dem sich die historisch niedrigen Zinsen für die Zukunft sichern lassen.Bei dem derzeitigen Zinsniveau ist die Wahrscheinlichkeit hoch, dass sich das auszahlt!

Sparen mit Rückenwind

Mit einem Bausparvertrag legen Sie Monat für Monat einen Betrag zurück und bilden so nach und nach einen soliden Grundstock für die Finanzierung Ihrer Immobilie.

Nach dem Ende der Ansparphase können Sie dann ein zinsgünstiges Darlehen in Anspruch nehmen. Und das Beste: Staat und Arbeitgeber greifen Bausparern zusätzlich unter die Arme, beispielsweise mit vermögenswirksamen Leistungen, der Arbeitnehmer- Sparzulage, der Wohnungsbauprämie und neuerdings dem Baukindergeld.

Da Bausparen als Baustein zur Altersvorsorge anerkannt wird, können Sie außerdem auf die attraktive Riester-Förderung zählen – vorausgesetzt, Sie erfüllen die jeweiligen Förderbedingungen. Die Riester-Zulagen können auf einen Bausparvertrag fließen oder auch zur Tilgung eines Baudarlehens verwendet werden.

Neu: Das Baukindergeld

Unabhängig vom Bausparen gibt es jetzt eine neue Finanzspritze für Familien: das Baukindergeld. Mit dem Förderinstrument will die Bundesregierung junge Familien beim Erwerb von Wohneigentum unterstützen. Pro Kind gibt es 1.200 Euro Baukindergeld im Jahr – und das bis zu zehn Jahre lang. Infrage kommt der Zuschuss für Familien mit einem zu versteuernden Jahreshaushaltseinkommen bis zu 75.000 Euro.

Jedes Kind erhöht die Einkommenshöchstgrenze um weitere 15.000 Euro. Gewährt wird das Baukindergeld rückwirkend ab dem 01. Januar 2018.

Unser Fazit

Wohneigentum lohnt sich, wird staatlich attraktiv bezuschusst, ist ein Baustein für Ihre Altersvorsorge und macht unabhängig vom Vermieter. Zögern Sie also nicht, sich beraten zu lassen. Dabei kann Ihre Situation analysiert und Ihre Möglichkeiten ausgelotet werden – ganz gleich, ob Sie bereits eine Immobilie im Blick haben oder einen finanziellen Grundstock bilden möchten.Unser Tipp

Exklusive Sonder-Konditionen für dbb-Mitglieder und ihre Angehörigen (Ehe-/Lebenspartner, Kinder): Für ausgewählte Baufinanzierungsmodelle 0,15%-Punkte Zinsvorteil über die gesamte Laufzeit (eine Kombination mit anderen Zinsvergünstigungen ist nicht möglich)."Quelle: dbb vorteilswelt, URL: https://www.dbb-vorteilswelt.de/raus-aus-der-miete-rein-ins-eigenheim/

Keine Kommentare:

Kommentar veröffentlichen